Une société de négoce affiche un chiffre d’affaires confortable, ses commerciaux signent régulièrement de nouveaux contrats, et pourtant la trésorerie reste constamment tendue. Ce scénario révèle souvent un écart préoccupant entre l’activité facturée et les encaissements réels. Le Days Sales Outstanding (DSO), ou délai moyen de paiement client, quantifie précisément ce décalage et devient l’indicateur de référence pour diagnostiquer, piloter et optimiser le poste client.

Le DSO constitue l’un des indicateurs de pilotage les plus révélateurs de la santé financière d’une entreprise. Au-delà du simple calcul comptable, il reflète la capacité opérationnelle à convertir rapidement l’activité en trésorerie disponible. Les entreprises qui maîtrisent cet indicateur réduisent mécaniquement leur exposition au risque de tensions de liquidité et optimisent leur capacité d’investissement.

Comprendre le DSO impose de dépasser la formule mathématique pour analyser les processus organisationnels qui le déterminent : qualité de la facturation, efficacité des relances, segmentation client et traitement des litiges.

Vos 4 priorités pour maîtriser le DSO

- Calculez votre DSO avec la formule (Encours clients / CA TTC) × 360 et comparez-le au benchmark de votre secteur (45-72 jours selon l’activité)

- Priorisez l’automatisation des relances : gain immédiat de 15-20% sur le délai moyen de paiement

- Révisez vos conditions de paiement avec les 20% de clients les plus importants pour réduire les délais contractuels

- Évitez l’erreur la plus fréquente : calculer le DSO sans ajuster la saisonnalité fausse l’analyse mensuelle

Délai moyen de paiement : ce que révèle vraiment le DSO

Une PME industrielle encaisse ses factures en moyenne 78 jours après leur émission, alors que ses conditions commerciales stipulent un paiement à 60 jours. Cet écart de 18 jours ne relève pas de l’anecdote : il immobilise près de 210000 euros de trésorerie sur un chiffre d’affaires annuel de 8 millions. Le DSO mesure ce phénomène en calculant le nombre moyen de jours entre l’émission d’une facture et son règlement effectif.

Selon les données 2024 consolidées par l’Observatoire des délais de paiement de la Banque de France, les retards de paiement ont privé les PME françaises de 15 milliards d’euros de trésorerie supplémentaire. La dynamique de réduction des délais, amorcée depuis la crise sanitaire, a marqué une pause en 2023 puis s’est dégradée en 2024. Près de 30 % des entreprises continuent de payer ou d’être payées au-delà du délai légal de 60 jours.

Un DSO élevé gonfle mécaniquement le besoin en fonds de roulement (BFR). Chaque jour de délai supplémentaire immobilise l’équivalent d’une journée de chiffre d’affaires en créances impayées. Le pilotage de cet indicateur s’inscrit dans une démarche plus large de gestion financière en ligne, permettant de centraliser les indicateurs de trésorerie et d’anticiper les tensions de BFR.

La formule de calcul et ses variantes sectorielles

Le calcul du DSO repose sur une formule simple mais nécessite des ajustements selon le contexte d’activité. Une interprétation mécanique du résultat, sans prise en compte des spécificités sectorielles ou saisonnières, conduit à des diagnostics erronés et des décisions de pilotage inadaptées.

Calcul standard du DSO

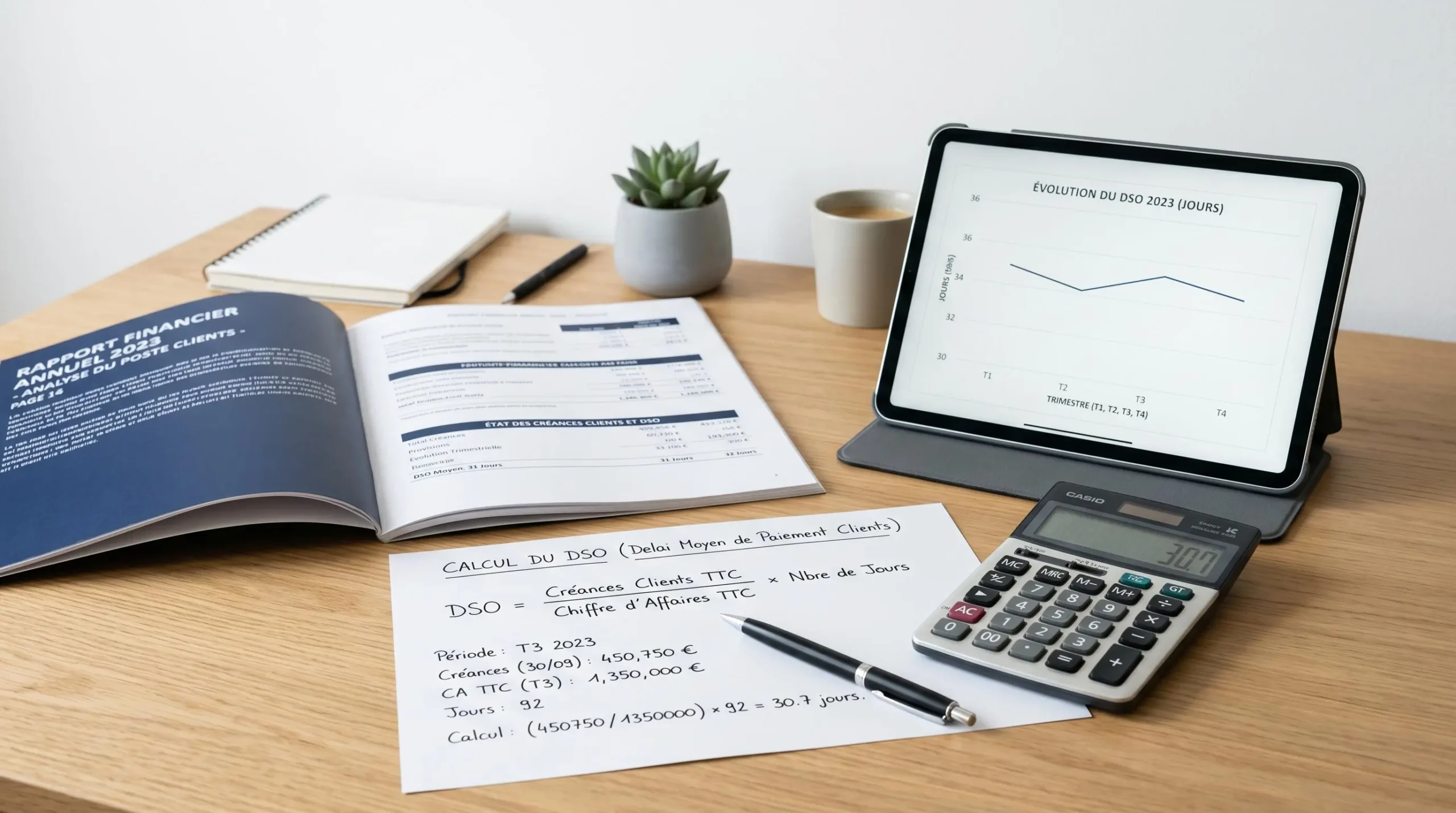

La formule de référence se décompose en trois éléments : (Encours clients TTC / Chiffre d’affaires TTC) × 360. L’encours client représente le montant total des factures émises mais non encore réglées à la date du calcul. Le chiffre d’affaires retenu correspond généralement au CA annuel TTC, que l’on ramène ensuite à une base journalière en multipliant le ratio par 360 jours.

Prenons une situation classique : une entreprise de services affiche un encours client de 450 000 euros au 31 décembre, pour un chiffre d’affaires annuel TTC de 3 millions d’euros. Le calcul donne : (450 000 / 3 000 000) × 360 = 54 jours. Cela signifie qu’en moyenne, cette entreprise encaisse ses factures 54 jours après leur émission. Si ses conditions contractuelles stipulent un paiement à 30 jours, l’écart de 24 jours révèle un problème opérationnel de recouvrement.

Ajustements par secteur et saisonnalité

Les benchmarks sectoriels varient considérablement. Les retours d’expérience convergent sur des DSO structurellement plus élevés dans le BTP (souvent supérieurs à 70 jours) en raison de processus de validation complexes et de situations de paiement échelonnées. Les services informatiques bénéficient généralement de délais plus courts, avec des DSO inférieurs à 50 jours grâce à une facturation dématérialisée et des clients corporate mieux structurés.

Les DSO moyens ci-dessous sont issus de l’Observatoire des délais de paiement 2024 de la Banque de France et de retours d’expérience consolidés par les cabinets de credit management (fourchettes indicatives par secteur).

| Secteur d’activité | DSO moyen observé (jours) | Délai contractuel standard (jours) | Écart DSO / Délai contractuel | Action prioritaire |

|---|---|---|---|---|

| Services informatiques | 45 | 30-45 | Faible | Automatiser relances préventives |

| Commerce de gros | 58 | 45 | Élevé | Renforcer processus relance + scoring |

| Industrie manufacturière | 62 | 60 | Faible | Suivi litiges et facturation conforme |

| BTP | 72 | 60 | Modéré | Suivi litiges et situations de paiement |

| Conseil et services B2B | 48 | 30-45 | Faible | Maintenir processus et anticiper dérives |

La saisonnalité fausse également l’interprétation. Un DSO qui bondit de 55 à 75 jours en janvier peut simplement refléter une baisse normale du chiffre d’affaires post-fêtes, pas une dégradation du recouvrement de créances. Privilégiez toujours une analyse sur 12 mois glissants pour neutraliser ces effets.

Interpréter les résultats et détecter les anomalies

Un DSO conforme au délai contractuel moyen de votre secteur signale un processus de recouvrement maîtrisé. Un écart supérieur à 10 jours révèle généralement des relances trop tardives, des litiges non traités ou une facturation non conforme. Les données du marché révèlent que les entreprises qui calculent leur DSO mensuellement détectent 40 % plus rapidement les dérives que celles qui se limitent à un suivi annuel.

Tracez l’évolution dans un tableau de bord avec une ligne de tendance. Comparez systématiquement votre DSO actuel au DSO de la même période l’année précédente pour identifier les dérives structurelles. Une hausse progressive sur plusieurs trimestres, même modérée, annonce souvent une détérioration silencieuse du processus de relance ou une dégradation du mix client (hausse de la part de clients payeurs lents).

Trois leviers concrets pour réduire votre DSO

L’optimisation du délai de paiement client repose sur des actions opérationnelles à ROI rapide. La priorisation de 2-3 leviers adaptés au contexte de l’entreprise produit des résultats mesurables en moins de 6 mois.

- Si votre DSO dépasse de plus de 15 jours le délai contractuel :

- Avec processus de relance structuré : Scoring client et révision des conditions de paiement.

- Sans processus systématique : Automatisation des relances (gain attendu : 15-20% en 6 mois).

- Si votre DSO est proche du délai contractuel :

- Plus de 30 salariés : Qualification et scoring client en amont.

- Moins de 30 salariés : Optimisation facturation et relance préventive.

Les cabinets spécialisés recommandent généralement de mesurer l’impact de chaque levier sur une période test de 3 mois avant de généraliser. Cette approche itérative limite les risques commerciaux et permet d’affiner le calibrage des actions selon les retours terrain.

Automatiser les relances pour gagner en réactivité

Les processus manuels de relance mobilisent considérablement plus de temps que les solutions automatisées. Une assistante comptable qui relance 50 clients par semaine consacre en moyenne 6 heures à cette tâche, retardant systématiquement les relances de 10 à 15 jours.

Face à cette réalité, la transition vers un logiciel dédié au pilotage du DSO transforme radicalement l’efficacité du processus. La programmation de scénarios de relance adaptés à chaque profil client (relance préventive à J-7, relance courtoise à J+0, relance ferme à J+7, mise en demeure à J+15) garantit une réactivité systématique.

La réactivité du recouvrement repose sur une visibilité en temps réel. Le suivi des encours clients en direct transforme radicalement la capacité d’anticipation des tensions de trésorerie.

Les tableaux de bord dynamiques permettent de visualiser en temps réel les créances, retards, litiges et promesses de paiement. Cette centralisation libère du temps pour traiter les situations complexes nécessitant une intervention humaine personnalisée, tout en préservant la relation client grâce à des messages envoyés au bon moment avec le ton approprié.

Revoir les conditions de paiement en amont

Un DSO élevé résulte parfois de conditions commerciales volontairement longues pour conquérir des marchés stratégiques. Mais lorsque ces délais sont accordés par défaut à l’ensemble du portefeuille client, ils immobilisent inutilement de la trésorerie.

La révision ciblée des conditions de paiement avec les 20 % de clients représentant 60 % du chiffre d’affaires constitue un levier significatif. Passer de 60 à 45 jours sur ce segment peut réduire le DSO global de 8 à 10 jours. La négociation s’appuie sur des contreparties : remise pour paiement anticipé, engagement de volume, simplification administrative. D’après les retours terrain observés par les cabinets spécialisés en credit management, le taux d’acceptation se situe généralement entre 40 et 50 % lorsque la demande est correctement argumentée et accompagnée d’un bénéfice client tangible.

Améliorer la qualification et le scoring client

Le credit management préventif consiste à évaluer le risque de retard dès la phase commerciale. Un client jugé à risque se voit appliquer des conditions de paiement plus courtes ou un processus de suivi renforcé.

Les critères de scoring combinent des indicateurs financiers (notation Banque de France, délai de paiement observé sur les 12 derniers mois) et des signaux faibles (retards croissants, promesses de paiement non tenues, contestations systématiques). La tendance observée depuis 2024 confirme que les entreprises qui segmentent leur portefeuille client en 3 catégories constatent généralement une réduction significative de leur DSO, avec des gains observés pouvant atteindre 10 à 15 % sur 12 mois selon les retours terrain des cabinets spécialisés.

La mise en œuvre d’un tableau de bord de pilotage structuré permet de suivre ces indicateurs en continu et d’ajuster les actions en fonction des évolutions observées. Cette visibilité centralisée facilite également la coordination entre les équipes commerciales et comptables dans le processus de recouvrement.

Cas concret : réduire un DSO de 78 à 62 jours en 6 mois

Profil : PME industrielle B2B, 35 salariés, 150 clients actifs, CA 8M€. DSO initial de 78 jours (vs 60 jours contractuels).

Actions : Automatisation des relances (J-7, J+0, J+7, J+15), révision des conditions de paiement des 20% de clients principaux (60→45 jours), formation à la distinction retard commercial/litige.

Résultats : DSO réduit à 62 jours (-16 jours). Gain de trésorerie : 210 000€. Leçon : combiner automatisation et révision contractuelle.

Les erreurs de pilotage qui gonflent artificiellement le délai

Certaines entreprises déploient des efforts considérables pour optimiser leur recouvrement sans constater d’amélioration mesurable du DSO. Cette situation révèle souvent des erreurs de pilotage qui annulent les bénéfices des actions mises en œuvre.

Vigilance sur le calcul saisonnier du DSO : L’erreur la plus courante observée par les cabinets spécialisés consiste à calculer le DSO mois par mois sans tenir compte de la saisonnalité de l’activité. Un DSO qui bondit de 55 à 75 jours en janvier peut simplement refléter une baisse normale du CA post-fêtes, pas une dégradation du recouvrement. Privilégiez toujours une analyse sur 12 mois glissants ou un calcul ajusté par coefficient saisonnier pour éviter les fausses alertes.

La première erreur consiste à traiter indifféremment les retards commerciaux (client qui paie systématiquement avec 15 jours de retard) et les litiges techniques (client qui bloque le paiement en attendant la résolution d’un problème de livraison ou de conformité). Ces deux situations nécessitent des processus distincts : relance ferme pour le premier cas, coordination avec l’équipe commerciale ou technique pour le second. Mélanger les deux dilue l’efficacité et dégrade la relation client.

La deuxième source de dysfonctionnement provient d’une facturation non conforme aux exigences légales ou contractuelles. Comme le rappelle l’article L441-10 du Code de commerce, le délai convenu entre les parties pour régler les sommes dues ne peut dépasser 60 jours après la date d’émission de la facture, sauf stipulation d’un délai de 45 jours fin de mois. Une facture incomplète (absence de mentions obligatoires, erreur de TVA, désignation imprécise) retarde systématiquement le paiement de 10 à 20 jours, le temps que le client demande un avoir et une nouvelle facture conforme. Selon la fiche pratique de la DGCCRF sur les sanctions applicables, le montant de l’amende maximale atteint 2000000 euros pour les personnes morales en cas de non-respect des délais légaux, avec un doublement en cas de réitération dans un délai de deux ans.

L’optimisation du DSO constitue un levier parmi d’autres pour financer votre développement. Pour une approche globale, découvrez comment élaborer des stratégies financières pour la croissance adaptées à votre trajectoire.

Questions fréquentes sur le DSO et la trésorerie

Quelle est la différence entre DSO et DMP ?

Le DSO (Days Sales Outstanding) mesure le délai moyen entre l’émission d’une facture et son encaissement effectif. Le DMP (Délai Moyen de Paiement) mesure le délai entre la date d’échéance contractuelle et le paiement réel. Le DSO reflète l’efficacité globale du poste client, le DMP uniquement le respect des délais convenus.

Un DSO élevé est-il toujours négatif ?

Non. Un DSO élevé peut résulter de conditions commerciales volontairement longues pour conquérir des marchés stratégiques. L’essentiel est qu’il soit maîtrisé, financé et cohérent avec la stratégie. En revanche, un DSO qui dérive sans pilotage révèle toujours un problème de recouvrement.

Comment suivre l’évolution du DSO dans le temps ?

Privilégiez un calcul sur 12 mois glissants pour neutraliser les effets saisonniers. Tracez l’évolution mensuelle dans un tableau de bord avec une ligne de tendance. Comparez systématiquement votre DSO actuel au DSO de la même période l’année précédente pour identifier les dérives structurelles.

Quel est le lien entre DSO et BFR ?

Le DSO impacte directement le BFR (Besoin en Fonds de Roulement). Chaque jour de DSO gagné libère l’équivalent d’une journée de chiffre d’affaires en trésorerie. Réduire le DSO de 10 jours sur un CA de 5M€ libère environ 140 000€ de trésorerie immédiate.

Quels outils pour piloter le DSO au quotidien ?

Les logiciels de recouvrement automatisent les relances, centralisent les encours et calculent le DSO en temps réel. Ils offrent une visibilité immédiate sur les retards, les litiges et les promesses de paiement. Pour les structures de moins de 20 clients actifs, un tableau Excel structuré avec formules peut suffire.

- Ce contenu présente des principes généraux de calcul et d’optimisation du DSO à titre informatif.

- Chaque entreprise présente des spécificités sectorielles, contractuelles et organisationnelles qui nécessitent une analyse personnalisée.

- Les actions d’optimisation doivent être adaptées à votre contexte commercial et à votre relation client.

- Les données chiffrées et benchmarks mentionnés sont indicatifs et évoluent selon les secteurs et les périodes.

Risques identifiés :

- Modifier brutalement les conditions de paiement peut impacter la relation commerciale.

- Un calcul erroné du DSO peut conduire à des décisions de pilotage inadaptées.

Pour adapter ces préconisations à votre situation spécifique, consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI), expert-comptable ou directeur financier.